延迟到65岁退休,钱从哪里来?(延迟退休年龄65岁)

延迟退休的新闻正式发布后,引来了大家不少热议。

其实,这个事说大不大,说小也不小,关键看是跟谁议。

跟我妈说,我妈:「反正快退休了,轮不到我。」

跟侄儿说,侄儿:「舅舅,我不懂。」

跟同事聊,同事:「还议啥,赶紧想法儿吧!」

嗯答案很明确,延迟退休这件事情影响最大的将是1975年后出生的人群,尤其以85后的男性和90后的女性为主。

也就是咱们这波儿刚成家有娃、上有老下有小的大多数人群。

985金融硕士,习惯买所有东西之前先做功课,每分钱都要花在刀刃上,给自己选保险也一样。

985金融硕士,习惯买所有东西之前先做功课,每分钱都要花在刀刃上,给自己选保险也一样。01

说来说去,和延迟退休关系最密切的,也是关于养老金的问题。

这些年,养老金的话题可没少霸占热搜榜。

先是号称2035年,养老金结余耗尽。

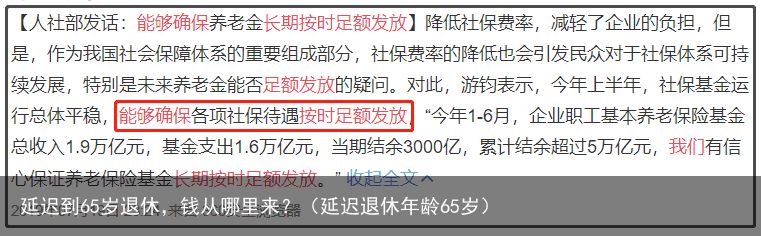

不过,这个话题也在后来被官方辟谣了。但是无风不起浪,养老金的问题,并不乐观!

已有部分地区出现了养老金入不敷出的情况了。

情况最严重的就是东北三省。

这几年东北年轻人总往外跑,留在本地缴养老金的人越来越少。

东三省作为老工业基地,产业工人多,社保参保人也多,人口流出严重、老龄化严重,自然就入不敷出了。

2013年,黑龙江省成为了全国第一个养老金收不抵支的省份。

好在社保基金是国家统筹的,哪里不够补哪里。

但是据了解,目前我国31个省市自治区,只有7个有盈余,3个算收支平衡,这样下去,虽然养老金最后不至于没有,但也有点瑟瑟发抖。

至于为什么会延迟退休,答案也很明确:

首先,我们的整体寿命在延长,与日美韩相比,我们的退休年龄确实算早的,所以国家计划出手改革很多年。

其次,钱的问题也很现实。

在工作的时候,社保养老金,企业交20%,个人负责8%。

但自2019年5月起,国家对企业实施减税降费,养老金缴费比例 20%降到16%。

企业得了优惠,那养老金怎么办?

按16%计算,到2028年,当年的养老金支出会大于收入,从此之后,养老金发放只能靠存量资金了。

如果年年如此,就有了网上的那句话,总担心有一天会用光啊。

除了上述的两点之外,还有一个摆在我们面前最现实的问题:人口老龄化!

缴纳养老金的人少了,需要养老的人多了,就必须采取点措施,缓解或解决它。

所以就有了简单粗暴的延迟退休:增加缴费人数,减少领取人数,这也是一系列措施中的一环。

延迟退休有什么影响?是好是坏?之前都在文章里里说过了。

开心保:逃不过延迟退休的80后90后,还能做点什么?0 赞同 · 0 评论文章

延迟退休后的养老金,也会发,只不过发的年龄往后退了,保障基本生活的问题应该不大。

但是试想下,我们要的真的是保障基本生活就够吗?

现在已经退休的50、60后,我们父母这一辈受成长的时代影响,欲望低,没什么烧钱的兴趣爱好,最大的兴趣爱好就是存钱。

养老金发多少他们就领多少,有的每年还能存个万八千的。

但咱们80、90后老了能做到这样清心寡欲么,坚决不超前消费追赶潮流吗?

相信大家很难做到吧。

除了延长了工作年限,推迟退休时间,养老金多缴少领。

更严重的是,延迟退休也延长了收入空窗期。

我们也不要只盯着延迟退休这四个字,真以为能舒舒服服捱到延迟退休吗?在65岁退休前一定有稳定的收入?

政策是政策,市场是市场。

这两年「35岁提前下岗」被频繁提及,相信大家也有所耳闻:

某企业招聘要求35岁以下;

某公司清退35岁以上基层员工;

某集团35岁以上员工遭职场PUA。

现在岗位竞争激烈,很多员工一旦到35岁就进入了被裁的行列。工作岗位有限导致的人员裁减,但裁减后的情况是:

公司不管(工资中断),社会不管(没到退休年龄,拿不到养老金)。

这段时间的收入中断,要拿什么填补?

所以延迟退休的问题,就是钱的问题。要想老年过得好,也必须得用钱解决。

钱从哪来?

我们有很多种方式去攒钱,存银行,买股票,买基金,买房,彼此都是不冲突。

但是,养老保险永远是最托底的那个选择,它理应成为养老大厦的地基。

02 养老的钱,为什么要靠保险?

能主动积攒商业养老金的人,必然会获得更好的养老收入,什么样的方式,能让养老的钱更稳呢?

存银行?收益太低,负利率已成国际趋势。

股票基金?风险太高,受不了大起大落。

不动产投资?成本高,拥有本钱的人太少。

适合大多数人的攒钱方法,更稳的还是养老年金。年轻时每年存一点,退休后每年领一点,源源不断。

之所以这么推荐,并不是因为养老保险有多突出,这也是矮子里拔高个:

跟股票基金比:风险更小,保证给付;

跟银行定存比:收益更高,复利增长;

不动产投资比:压力更小,年缴年存。

入行几年的观察,买养老年金以高收入、高知识人群居多。

他们的逻辑很简单,趁着年轻时劳动能力不错,把收入的一部分落袋为安,早点进入保收益、保终身的养老保险里。即使以后的职业生涯断崖下降,起码有个养老兜底。

目前保险产品里,适合养老的产品有两类:年金险和增额终身寿,它们各有亮点和适用人群。

增额终身寿更像是一个银行账户,存入一笔钱,几十年后需要用到时,可以通过减保的方式自由支取,相当灵活。

没取出来的,就按照一定利率复利增长。

但这里有个隐患:当养老保险过于灵活时,很可能在退休前就拿出来花了。

不要高估自己对金钱和欲望的管控能力,除非你能掌控妻儿老小的用钱需求,拿捏身边亲戚的家长里短,选择增额终身寿险,完全OK。

对于一般人来说,养老的话年金险更加适合,专款专用。推荐这款来自大家保险的§鑫享如意养老年金 ,收益持久增长,保障细水长流。

03 大家保险鑫享如意养老年金

大家保险是之前赫赫有名的安邦保险重组后成立的保险公司。

由中国保险保障基金、中石化、上汽集团共同出资成立,注册资本为203.6亿元人民币。

虽然是新公司,但都是老班底,加上保险保障基金的加入,产品品质还是有保障的。

■ 投保宽松,终身领取

§鑫享如意年金险投保宽松,65岁也可买。起领年龄自由选择,最晚70岁领,超长保值。

保障终身领取,活到老领到老,活越久领越多,稳稳的提供生活保障。

■ 保证领取25年

买养老年金险最担心的就是,刚领几年,人就身故了。

§鑫享如意年金险保证领取25年,如果在领取期间身故,会将保证领取期间剩余的保险金一次性赔付给家属或指定受益人。

活着,就是一笔稳定的现金流;身故了,也能定向传承给家人。

■ 年金每年增长

年金增长依靠的是时间的力量,§鑫享如意年金险持续复利增长,存的越早领的越多。

30岁投保,缴费10年,年缴1万,60岁起领,72岁就能回本。

从保单价值整体收益情况来看,利益非常可观,在行业内完全可以算是第一梯队里的产品。

总的来说,§鑫享如意养老年金险值得入手,尤其适合收入稳定的工薪阶层投保。

收益率可观,安全有保障,在保证至少25年领取的基础上,活得越久,领得越多。

重点是,对于我们现在的大部分年轻人来说,手上的现金流不是很多,不可能一下投保太多的保额,关于这个问题,小开的最佳建议是:先投保(占坑),后续随着手上现金流越来越多,再加保!

而且保障期间如果急需用钱,可以申请保单贷款(最高可贷现金价值的80%)。

04 最后

养老这件事,当事人和旁观者的看法是不一样的。

二三十岁的你,是旁观者;

五六十岁的你,是当事人。

很多人年轻的时候,事不关己高高挂起。等到老了后悔时,恨不得坐时光机给年轻的自己几巴掌。

延迟退休,我们阻止不了。但规划养老,每个人都能做自己的主。

要趁早,更要抱着当事人的想法,使劲算计。

因为今天你不「算计」养老,未来生活就会「算计」你。

产品链接:鑫享如意养老年金险

延伸阅读:

开心保:逃不过延迟退休的80后90后,还能做点什么?0 赞同 · 0 评论文章 开心保:年终奖已到账,如何让它翻出N倍价值?0 赞同 · 0 评论文章

开心保:年终奖已到账,如何让它翻出N倍价值?0 赞同 · 0 评论文章 开心保:爱心守护神2.0增额终身寿险为什么这么受欢迎?0 赞同 · 0 评论文章

开心保:爱心守护神2.0增额终身寿险为什么这么受欢迎?0 赞同 · 0 评论文章 开心保:3月热销榜单:重疾、定寿什么值得买?0 赞同 · 0 评论文章

开心保:3月热销榜单:重疾、定寿什么值得买?0 赞同 · 0 评论文章

了解更多保险资讯,或咨询专业保险顾问,欢迎登陆:开心保保险网!