电子商业承兑汇票一年期限被限制为6个月(电子商业承兑汇票最长期限不得超过几个月)

随着疫情的反复和持续影响,很多企业的经营模式受到冲击,有些企业的资金链断裂,有一部分企业签发的商业承兑汇票更是到期无法兑付。

自从从纸质商业汇票的票面金额被限制在100万以下以来,电子商业汇票开始逐步替代纸质商业汇票,电票在市场上广泛使用,99%的票据为电票(数据来源为票据交易所官网)。

对于电子银行承兑汇票来说,由于是银行承兑的,本身信用好,市场接受度很高。但是银行承兑的票据在企业申请时会有各种审查,需要提交证明材料,还需要支付一定的承兑费用。有些企业为了规避这种情况,就转向使用由企业自己承兑的电子商业承兑汇票。

对于企业承兑的电子商业承兑汇票来说,只需要企业在银行申请开通电子商业承兑汇票权限,后面的出票、承兑、背书转让都是企业自己在管控,基本上没有什么限制。这对于企业来说很方便,但是【承兑】不是打白条,只要企业承兑了这张票据,票据到期时,就必须无条件付款。有些企业看到了电子商业承兑汇票最长付款期限是一年的这个特点,开始利用电子商业汇票一年期的付款期限来拖延支付持票企业的票款。

有人说,为什么持票企业不拿着电子商业承兑汇票去贴现或者质押呢?

对于小微企业来说,几千几万也是一笔不小的费用支出。作为正常的企业经营着来说,提供服务或产品,对方就需要对价支付。而不是给一张一年期的电子商业承兑汇票,把货款或资金拖延一年。在这种情况下,如果再出现一年后无法支付,或一年后再换开一张新的电子银行承兑汇票,那对于小微企业来说,怎么可能接受?

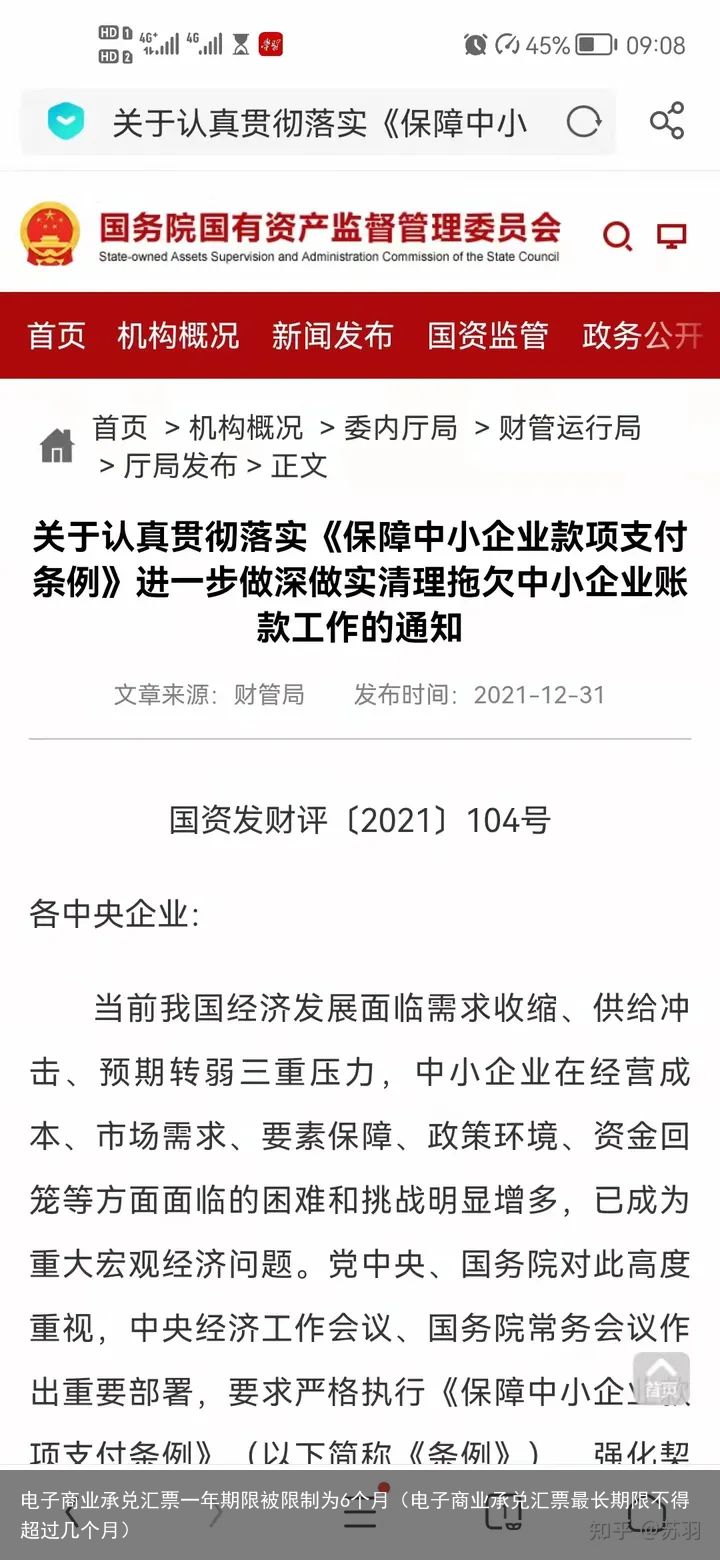

商业承兑汇票本身的支付和信用功能在某种承兑上被异化,变成一种拖延付款的工具。如果任由这种不良现象发展下去,将进一步削弱商业承兑汇票在市场上本就不高的接受度。为此,国家财管局2021年底发布了《关于认真贯彻落实〈保障中小企业款项支付条例〉进一步做深做实清理拖欠中小企业账款工作的通知》,其中特别对企业签发的商业承兑汇票提出具体要求:

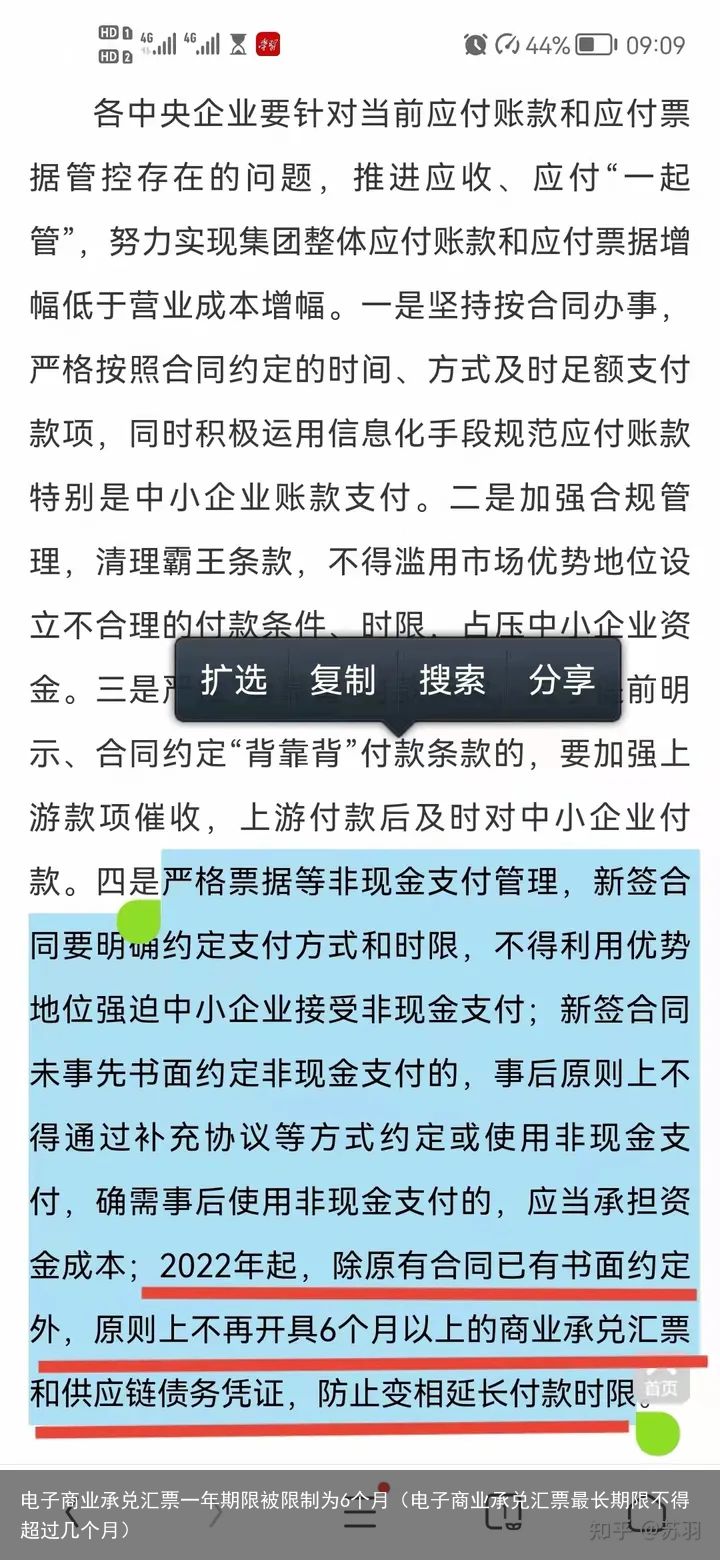

国资发财评[2021]104号严格票据等非现金支付管理,新签合同要明确约定支付方式和时限,不得利用优势地位强迫中小企业接受非现金支付;新签合同未事先书面约定非现金支付的,事后原则上不得通过补充协议等方式约定或使用非现金支付,确需事后使用非现金支付的,应当承担资金成本;2022年起,除原有合同已有书面约定外,原则上不再开具6个月以上的商业承兑汇票和供应链债务凭证,防止变相延长付款时限。

国资发财评[2021]104号严格票据等非现金支付管理,新签合同要明确约定支付方式和时限,不得利用优势地位强迫中小企业接受非现金支付;新签合同未事先书面约定非现金支付的,事后原则上不得通过补充协议等方式约定或使用非现金支付,确需事后使用非现金支付的,应当承担资金成本;2022年起,除原有合同已有书面约定外,原则上不再开具6个月以上的商业承兑汇票和供应链债务凭证,防止变相延长付款时限。 国资发财评[2021]104号

国资发财评[2021]104号电子商业承兑汇票一年期限被限制为6个月以内,这是不得已的办法。电子银行承兑汇票还可以是一年的,这就是差距,银行信用和企业信用真的是不可同日而语。