永煤、华晨逃废债,逃废债到底是怎么操作的?(2019逃废债认定标准)

自从11月10日永煤违约引发债券市场地震以来,关于逃废债的话题一直在被热议。那么,大家讨论的逃废债,到底是怎么操作的呢?

从实践角度看,大致有四种常见的逃废债模式。

转移资产

第一种模式是就是转移资产,将原企业的高质量资产划转到新企业,但债务仍然保留在原企业,原企业并不破产关闭或注销,而是适时躺倒,留下一副空架子来应付债务。刚刚违约不久的永煤,11月3日,永煤集团公告,将其持有5亿股中原银行股权无偿划转给河南机械集团,6.5亿股划转给河南投资集团,转移股份价值超过10亿。这一举动被很多人解读为转移资产。此外,华晨违约时,华晨集团把上市公司申华控股股权转让给子公司华晟汽车零部件。这种将资产转至三级子公司的方案也可以加大债权人处置难度,不利于进行财产保全。往前看,天威集团在违约前两年,其母公司兵装集团发觉天威集团难以挽救后,便开始将天威集团优质资产打包转移,资产转移结束之后,天威集团很快便宣布破产。

这种模式简单粗暴,而且在法律层面上存在瑕疵。根据《企业国有产权无偿划转管理暂行办法》规定,批准国有产权无偿划转事项,应该审查划出方的债务处置方案,划出方未有妥善处置方案的,不得实施划转。按照《合同法》相关规定,因债务人放弃其到期债权或者无偿转让财产,对债权人造成损害的,债权人可以请求人民法院撤销债务人的行为;债务人以明显不合理的低价转让财产,对债权人造成损害,并且受让人知道该情形的,债权人也可以请求人民法院撤销债务人的行为。

因此,一旦资产划转行为被认定为对债权人造成损害,可以被认定为无效。不过如果像天威集团那样把资产转移的时间提前,债权人仍然很难追偿债务。

技术性破产

第二种模式是利用破产重整规避债务。最典型的例子是青海盐湖。19年8月,泰山实业以青海盐湖不能清偿到期债务439万元为理由,将青海盐湖告上法庭,要求对公司进行重整。当时,青海盐湖尚是一家持有现金14亿、每天经营净现金流入1200万元的地方国资支柱企业,绝不可能协调不了一笔400多万的债务。但为保壳和保住青海国资委的控股地位,青海盐湖悍然进入破产重整程序。

进入破产重整后,青海盐湖图穷匕见,拿出了重整方案-债转股。重组方案经过双方反复角力,最终在今年1月盐湖股份提议10股转增9.5股,转增26.5亿股份,用于向债权人分配抵偿债务及支付重整费用。超过50万元的非银普通债权可以选择以每股13.1元的价格获得股票抵债,亦可选择留债,按对应债权金额的60%-100%在2-5年内分期偿还。

法律层面上,一旦被法院认定“明显缺乏清偿能力”,便可以通过技术性破产达到债务重组的目的。由于国企破产重整需要国资委审批,因此拍卖核心资产清偿债务的方案很难通过。此外一旦进入破产重整程序后,单独债权人便不能向法院申请冻结资产,也不能够被单独受偿。因此债权人等于被捆住手脚,整体上容易陷入被动,很难在重整中获得有利的清偿方案。

质押资产

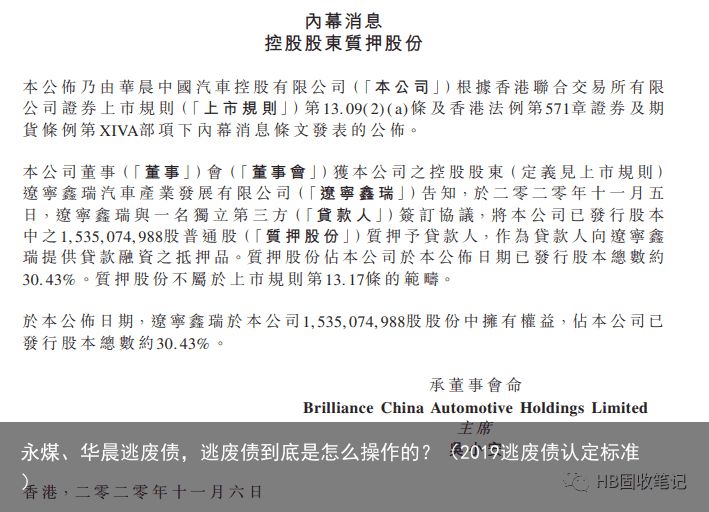

第三种模式是利用设定了质押权的债权优先于普通债权这一法规进行逃废债务,这也是实践中非常常见的一点。最近的华晨就是一个典型的例子。华晨除了上面提到的将申华控股股权转让给子公司外,还临时成立一个新的子公司辽宁鑫瑞汽车产业发展有限公司,转让华晨中国30.43%的股权至这家子公司。子公司刚收到股权后的11月6日,就将华晨中国的股份全部用来质押融资。如果此举被认可,这部分华晨最有价值的资产将不可用于偿还普通债务,如此普通债权人的受偿率很有可能只有个位数(传闻)。

这一操作方式是否违法得看操作细节。目前华晨质押融资资金去向和用途不明。如果,极可能涉及“以明显不合理的价格进行交易”或者“对没有财产担保的债务提供财产担保”,如果涉及,根据破产法第21条规定管理人有权请求人民法院予以撤销。但如果能够证明融资资金确实到账并已经投入“生产经营”,则该行为在法律上很难被明文定性为无效。

诉讼保全

第四种常见的逃废债模式是主动设计“被诉讼保全”模式,通过关联方或其它关系较好的债权人起诉发行人,自导自演一出诉讼把戏,通过打官司,使欠债企业的核心资产得以先行“合法”转移,使其它债权无法追偿这一部分核心资产。这一模式如果其他债权人没有及时申请债务人破产,一旦法院判定资产偿债,该资产就彻底无法进行追偿了。

那么问题来了,如何避免“被逃废债”

由于中国债权人的弱势地位,一旦发行人开始策划逃废债,债权人除了制造舆论压力之外很难有效阻止发行人的种种操作。而逃废债后一旦违约发生,哪怕及时进行诉前财产保全,债权的收回也会变成一场旷日持久的拉锯战,对于非秃鹫机构来说都已经是一种失败。因此尽早发现逃废债苗头并赶快平仓几乎成了减少损失唯一的选择。只有先人一步才能在卖盘踩踏价格腰斩前出逃,这也是研究逃废债的意义所在。

最后,我还从宏观层面上谈谈我个人的看法。

11月21日,国务院副总理、国务院金融稳定发展委员会主任刘鹤主持召开金融委第四十三次会议。会议重点提到:秉持“零容忍”态度,维护市场公平和秩序。要依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益。

九十年代我国曾经出现过一波逃废债风潮。1990年全国工业企业不正常的拖欠高达2000亿元,而1990年国内生产总值仅为18000多亿元,大家你不还我我不还你,形成了著名的“三角债”。为解决三角债,朱镕基铁腕改革,国有企业重组也就成为必然,重组后各企业大量裁员引发下岗潮,银行也承担了巨额坏账,四大国有银行直到1998年不良率仍为31.38%。可以说,国家对于逃废债以及信用崩塌的后果绝对有清晰的认知。

因此尽管逃废债的方式多种多样,法律仍然牢牢把握着“逃废债”的解释权。破产法第33条规定逃避债务而隐匿、转移财产的行为无效。这一条文没有具体解释,因此在当前背景下如何解释“逃避债务而隐匿、转移财产”值得期待。

所以我认为当前无需过度悲观,政府绝对会用行动证明中国不会发生信用崩塌。这也意味着某些系统重要性极强的主体在短期内违约的概率反而下降了。当前市场上某些规模数一数二的房企发行的、不到半年就到期的、收益率颇为可观的公开债已经极具投机价值。