深度:从微贷网上市,看互金打开电子合同的正确方式(微贷网2022客服电话)

01背景

前几天,有关“微贷网于8月10日向美国证券交易委员会提交了IPO上市申请文件”的消息在朋友圈刷屏。根据公开挂网的招股书中的行业分析报告,微贷在中国车贷行业处于龙头位置,市场份额35%,超过了第2至10名市场份额的总和。

作为互联网金融行业独角兽企业,在成立七周年之际刚刚完成历史累计成交额突破2000亿元成就的微贷网,同时也是法大大电子合同在互金行业的标杆客户之一。我们不妨由此切入,从行业、政策、应用等多个维度,来看看互金行业打开电子合同的正确方式,以及某种趋势。

02行业:整治是为了更好的发展

2015年,人民银行等十部门发布《关于促进互联网金融健康发展的指导意见》(有人形容其地位为“互金行业基本法”),将互联网金融的主要业态分为互联网支付、网络借贷(下称网贷)、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等六大主要业态。

作为互联网金融业态的重要组成部分,网贷行业于2016年开启监管元年,至2017年进入合规规范年,随着“1+3”制度体系的完成,行业的备案、存管、信息披露都有了政策可依。媒体有云:“这一年监管加码、平台数量持续下降、现金贷整顿,行业进入深度洗牌期;同时这一年网贷行业迎来上市潮,信而富、和信贷和拍拍贷组团海外上市。”结合网贷天眼等第三方媒体最新披露的成交、运营及问题平台等行业数据来看,网贷行业的马太效应已愈发明显。而原定今年6月底完成的备案“大限”曾一度引发“海啸”遐想,虽然目前来看备案限期或将延至明年,但有观点认为这可能也预示着行业将迎来更高门槛。

知识点:“1+3”制度体系

• 《网络借贷信息中介机构业务活动管理暂行办法》

• 《网络借贷信息中介机构备案登记管理指引》

• 《网络借贷资金存管业务指引》

• 《网络借贷信息中介机构业务活动信息披露指引》

03基本概念

网络借贷,即大众所熟知的P2P个体网贷,是指个体和个体之间通过互联网平台实现的直接借贷。个体包含自然人、法人及其他组织。网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。(摘自《网络借贷信息中介机构业务活动管理暂行办法》)

网络借贷电子合同,是指借款人、出借人、担保人等网络借贷各参与方之间,通过网络借贷平台电子信息网络以电子的形式达成的设立、变更、终止网络借贷民事权利义务关系的法律文件。(摘自法大大参与制定的《上海市网络借贷电子合同存证业务指引》)

04标准:网贷平台接入电子合同的参考建议

1、保障真实性、完整性、法律效力

关于“保障数据的真实性、完整性及电子签名、电子认证的法律效力”,2005年施行、2015年修正的《中华人民共和国电子签名法》第三条和第十三条对此作出了回应:

第三条 民事活动中的合同或者其他文件、单证等文书,当事人可以约定使用或者不使用电子签名、数据电文。当事人约定使用电子签名、数据电文的文书,不得仅因为其采用电子签名、数据电文的形式而否定其法律效力。

第十三条 电子签名同时符合下列条件的,视为可靠的电子签名:(一)电子签名制作数据用于电子签名时,属于电子签名人专有;(二)签署时电子签名制作数据仅由电子签名人控制;(三)签署后对电子签名的任何改动能够被发现;(四)签署后对数据电文内容和形式的任何改动能够被发现。因此,电子签名的可靠要求,即对应电子签名需要确认其真实性、意愿性、防篡改性,加上法条对 “能够识别数据电文的发件人、收件人以及发送、接收的时间”的数据电文保存要求,网贷平台在筛选合作方时,应注意考察这些条件分别对应的实名认证、意愿认证、区块链分布式存证及第三方取时技术。以法大大电子合同为例,体现在如下方面:

·实名认证(确认真实性):

企业实名认证:通过企业资料认证、对公账号打款等认证方式,与国家工商总局企业数据库连接,查验用户提交的企业工商营业执照、法人身份信息、法人签字授权书等信息是否匹配,确保企业身份的真实性。

个人实名认证:通过身份证验证、eID认证、手机号验证、银行卡验证和人脸识别(芝麻认证、腾讯云天御认证)等多种方式,将用户提交的身份证信息与公安部人口信息数据库进行比对,杜绝身份伪造。

·意愿认证(确认意愿性):

在签署前,通过短信验证码、刷脸、U盾认证等确认签署人的真实意愿。

·区块链分布式存证(防篡改):

2016年8月,法大大与微软(中国)、Onchain达成战略合作,成立电子存证区块链联盟“法链”。法大大电子合同由此可以充分满足电子证据司法存证的要求。

·第三方取时(时间准确):

对接多家权威CA机构的时间戳服务,确保每次签署行为的时间来自同一个可信时间源,达到不可抵赖的目的。

2、保存期限至少5年

以法大大为例,依托阿里云、微软云、腾讯云等多云存储,经法大大平台签署的电子合同,可通过多种金融级加密、传输技术,保证用户数据完全隔离,最大化降低合同文件丢失损毁的风险、保证符合规定要求的存管期限,同时嵌入式SDK技术可以确保合同原文始终存储在客户测、文件信息不致外泄。

3、争议纠纷解决

《网络借贷信息中介机构业务活动管理暂行办法》第二十九条规定:出借人与网络借贷信息中介机构之间、出借人与借款人之间、借款人与网络借贷信息中介机构之间等纠纷,可以通过以下途径解决:(一)自行和解;(二)请求行业自律组织调解;(三)向仲裁部门申请仲裁;(四)向人民法院提起诉讼。

针对第三、第四点,作为交易基础契约保障的合同,当其形式转为更适于线上交易的电子合同后,争议解决方式是否也可在线上进行?答案是肯定的。以法大大为例,当合同在线上完成发起、签署、调阅和存储等基本流程后,当事人还可申请出证报告及法律服务进行维权,法大大分布全国的1000多位律师可因地制宜,帮助当事人维权更高效。

05政策:电子合同何以成为合规“标配”?

我们来看一下政策:

1、2017年2月14日,《广东省网络借贷信息中介机构备案登记管理实施细则(征求意见稿)》发布,要求新设立的网络借贷信息中介机构(即网贷平台)申请办理备案登记时,应提交13项文件材料,“与第三方电子合同存证平台签订合同存证的委托合同复印件”;

2、2017年2月14日,《厦门市网络借贷信息中介机构备案登记管理暂行办法》发布,要求网贷平台备案应提交“已与第三方电子数据存证平台签订合同存证的委托合同复印件”;

3、2017年6月10日,由法大大参与编写的全国首个针对网络借贷电子合同存证业务的指引性文件《上海市网络借贷电子合同存证业务指引》发布,指出指引“所称存证人,是指为网络借贷业务提供电子合同存证、出证等服务的第三方电子合同服务企业。”

4、2017年7月3日,《深圳市网络借贷信息中介机构备案登记管理办法(征求意见稿)》发布,要求网贷平台备案应提交“与第三方电子数据存证平台签订的委托合同存证的协议复印件。

5、2018年3月27日,上海市互联网金融行业协会风控与法律专委会正式启动《上海互联网金融从业机构贷后风险管理规范指引》编写工作,法大大参与其中,目前相关工作正在进行。

上述1、2、4条提及的文件虽然对网贷备案提交资料的数量要求不一,但都一致对第三方存证做出了要求。而第3条中给予的释义,或许可以给其他地区的业界同仁一点参考。

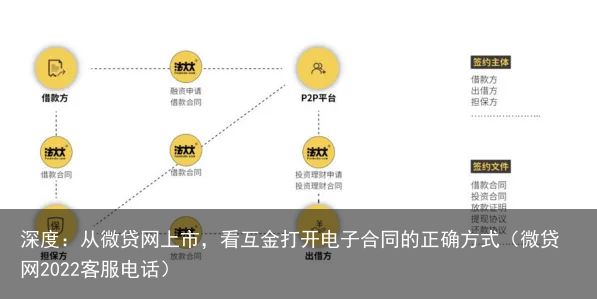

06应用:P2P打开电子合同的正确方式

△ 网贷行业电子合同应用场景(看大图更清晰)

△ 网贷行业电子合同应用场景(看大图更清晰)事实上,接入电子合同除了能够满足网贷平台合规需要,也可同时为平台实现满足其交易特性的便捷签约体验——借款方(贷款方)、平台方、担保方、出借方(投资方)均可通过电子合同系统,订立共同或相对独立的契约关系——在线上签署借款合同、投资合同、放款证明、提现协议、还款协议等文件。

而电子合同本身也适用于比P2P网贷更广泛的互联网金融乃至整个金融领域,因此虽然电子合同还未成为金融业的“全行标配”,但从拍拍贷、融360、房司令、众安保险、阳光保险、海南银行、天弘基金、小米金融、海口农村商业银行等互联网金融或传统金融企业对法大大电子合同的引入,或可看出其示范意义。

07后记

互联网金融是法大大在成立之初就切入的行业,法大大创始人兼CEO黄翔在接受媒体采访时表示:“互金行业在发展初期确实存在很多不合规的现象,法大大参与了很多行业规范的研讨及制定,同时行业合规的政策导向也给了电子合同非常好的市场助推,也使法大大积累了第一批坚实用户。”

如下图所示,法大大参与了多项国家、地方行业标准的制定和专业报告的撰写。而在互金领域,拍拍贷、积木盒子、微贷网、理房通、投哪网、随手记等,都是法大大的代表客户。