创投周风向|雀巢、可口可乐800亿进军咖啡市场,“10亿”瑞幸遇“大巫”(可口可乐和雀巢公司合作,雀巢以其专门技术开发新咖啡)

点击关注因果财经

,置顶公众号

财经视角,数据解读,精彩不容错过

整理/ 叶二娘

数据/ 因果树

审校/ 沙通天

2018年,整个咖啡市场的“”几乎被瑞幸咖啡占领,但现在,更大的事情发生了——8月28日,雀巢以71.5亿美元的“天价”并购星巴克;3天后,可口可乐51亿美金收购Costa。

交易方都是餐饮行业的“执牛耳者”:雀巢拥有150多年历史,是全球最大食品公司;星巴克在连锁咖啡市场的占有率高达60%;可口可乐自不比说,与星巴克同年诞生的Costa在全球市场占有率上虽不及星巴克,但在其“老家”英格兰市场却多年占据销售规模第一的位置。

巨头频繁交易的背后,是各方在全球市场上增长乏力的困境。以星巴克为例,2018年第三季度其全球环比销售额仅增长1%,创下9年以来最低增长记录;可口可乐的日子更不好过——2017年财报显示,其归属于上市公司股东的净利润为12.48亿美元,同比下滑81%。

“抱团取暖”成为行业趋势。

令人好奇的是,在巨头抱团之时,瑞幸、连咖啡这样的“行业新锐”是否会遇到新的冲击?

本周还有哪些新锐项目,行业又有什么趋势?请关注本周创投周风向。

以下,enjoy:

01

57个项目融资777亿

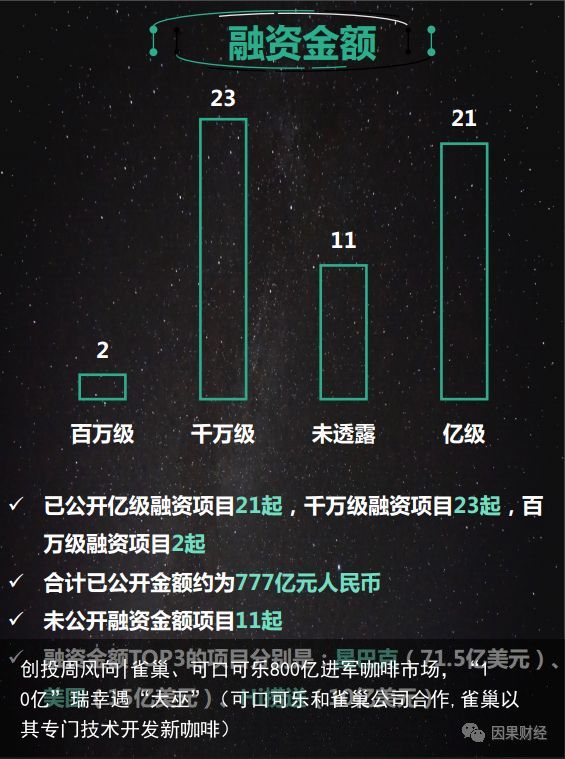

从数量上看, 本周交易量持续低迷——仅有57起,与上周相比仅多一起;但在融资金额上,却暴增133%,达到777亿人民币。

其中,雀巢71.5亿美元(约合487亿人民币)并购星巴克贡献了融资总额的63%。

超过10亿美元的交易事件还包括:Dasarna、中国诚通等15亿美元(约合102亿人民币)战略投资美团点评;海底捞的外卖品牌hi捞送获得10亿美元(约合68亿人民币)F轮投资。

以上三起交易事件占到整个融资总额的85%,换句话说,整个早期创投市场的周交易额仅有120多亿人民币。顶峰期,仅摩拜和ofo两家的融资额就有近百亿人民币。

在已公开交易额的融资事件中,千万元级别的融资事件占比40%,共有23起,其中83%的交易集中在天使轮到A+轮的成长期阶段。

亿元人民币融资项目21起,占比37%,成长期阶段仅有1起——奋达科技、德韬资本1亿人民币投资智能家居研发商Roome。

百万级融资项目2起,占比3.5%;

未公开融资金额项目11起,占比19%。

参投机构一共116家,平均每家投出2个项目,活跃度略高于上周。

02

软件和信息服务成月度最热门行业

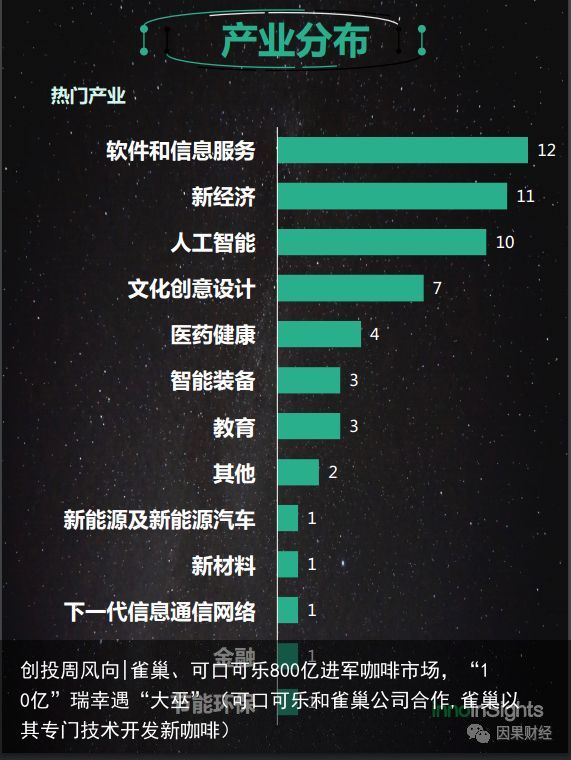

软件和信息服务行业连续四周蝉联最热门行业,一共发生79起融资事件,占比31%。

本周共有12起交易发生在软件和信息服务领域,占比21%,涉及二手车交易、企业行政采购、天然气行业整合等领域。

其中,由上汽集团和阿里巴巴联手打造的互联网汽车整体解决方案提供商斑马智行再获阿里巴巴未公布交易金额的A轮投资。

自2014年成立以来,斑马智行推出的基于AliOS的互联网汽车操作系统已进入上汽集团旗下的多个汽车品牌,包括荣威RX3、荣威RX8、荣威i6、名爵ZS、名爵6、大通D90等。此外,东风雪铁龙、福特等汽车品牌也即将在今年推出搭载基于AliOS的斑马智行的互联网汽车。

新经济以11起融资事件位居第二位,占比20%,与上周排位相同。

值得注意的是,本周过10亿人民币的融资事件都发生在新经济领域,包括雀巢71.5亿美元并购星巴克、海底捞外卖品牌hi捞送获得10亿美元F轮融资。

过亿元的融资项目占整个新经济领域的45%,远超软件和信息服务领域的33%。

排名第三的为人工智能行业,一共10起,占比18%;文化创意设计行业紧随其后,以7起融资事件排名第四,占比12%。

本周多数收并购和战略投资的项目所处产业主要包含:节能环保、文化创意设计、新经济等;

金额过3亿人民币融资事件涉及的产业主要有:文化创意设计、软件和信息服务等。

03

A轮投资热度最高

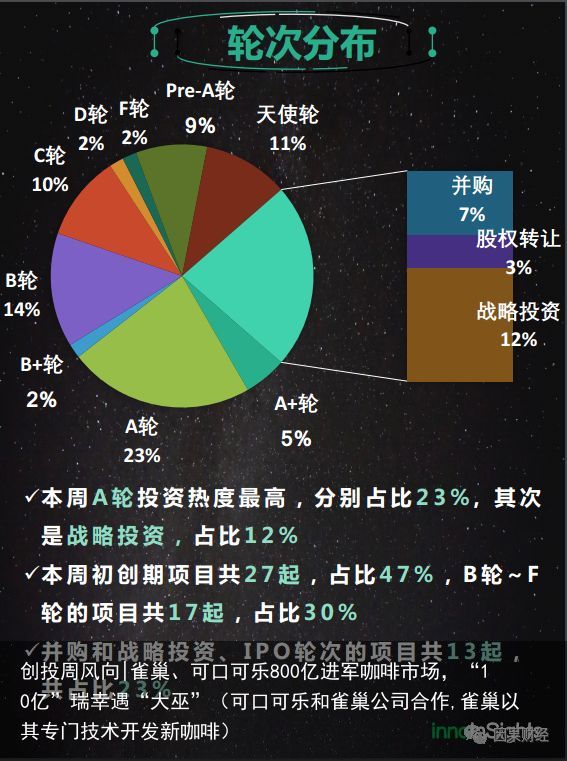

本周A轮投资热度最高,以13起融资事件占比23%;在已公开交易数额的融资事件中,均集中在千万元人民币级别。

除启明创投、梅花创投等专业机构投资外,62%的A轮交易为企业投资。其中阿里巴巴、阅文集团等巨头表现活跃。

企业用户预测SaaS平台探迹、互联网汽车整体解决方案提供商斑马智行等均为阿里巴巴投资。

其次是战略投资,以7起交易事件占比12%,其中57%的交易为亿级及以上人民币。

种子轮到A+轮的初创期项目合计27起,占比47%,远低于上周的64%。融资数额过亿的项目仅有1起。

B轮和~F轮的项目共17起,占比30%;

并购和战略投资、IPO轮次的项目共13起,共占比23%,与上周持平。

04

赛道分散,机构追投优秀标的

与上周资本集中于人工智能领域不同,本周各个赛道均有优秀标的,吸引多个机构投资。

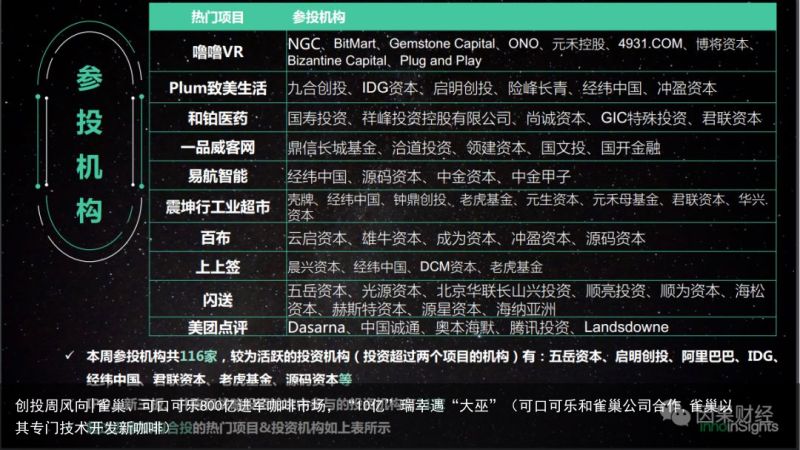

其中,闪送和噜噜VR以9家机构合投成为本周最受机构青睐项目,投资方包括元禾控股、五岳资本、海纳亚洲等。

噜噜VR是一个同城社交混合现实游戏,主要基于自主的VR直播、混合现实2D转3D投射技术打造现实与CG相结合的场景并让用户与CG人物互动。其率先提出了“游戏即挖矿,持币即分红”的运营模式,以用户自然内容消耗作为价值支撑,将用户行为证券化,进而构建包括垂直领域交易所、数字资产钱包在内的游戏生态。

五岳资本、启明创投、阿里巴巴、IDG、经纬中国、君联资本、老虎基金、源码资本等11家机构表现活跃,分别投出两个及以上项目。

IPO、新三板、并购和战略投资轮次中参与的投资机构有21家。

超过四家机构合投的热门项目&投资机构如下表所示。

05

北京依然是创业圣地

本周57家获投企业中,22家位于北京地区,占比39%,比上周高出9个百分点。

北京的企业中,人工智能和软件与信息服务领域一共10家,占比45%;

文化创意设计产业4起,占比18%;新经济3起,占比14%;

教育、医药健康、节能环保等各有1起。

上海市以11起融资事件排名第二,占比19%,其中27%的获投公司为软件和信息服务行业;人工智能和智能装备各有2起,分别占比18%,其他则为新经济、医药健康领域。

广东省以9起融资事件跌落至第三的位置,占比16%,主要集中在新经济、软件和信息服务领域。

北上广三地合计42起,占比74%,比例持续上升。

紧随其后的则依然是江苏、浙江等经济发达省份,与上周差距不大。

06

明星项目推荐

易航智能、闪送、上上签为本周明星项目。

易航智能成立于2015年,是一家位于长春的自动驾驶解决方案供应商。2017年10月,易航智能与车和家签订战略合作,成为中国首家拿到主机厂量产订单的自动驾驶创业公司——车和家首款量产SUV将采用双方共同开发的Autopilot解决方案,并由易航实现。

MCFM的研究显示,中国已成为全球最大的车辆及出行服务市场,市场份额由2007年的9%暴增至2017年的30%。至2030年,自动驾驶相关的新车销售及出行服务创收将超过5000亿美元,中国有可能成为全球最大的自动驾驶市场。

在政策层面,北京市交通委员会于2017年12月先后出台《北京市关于加快推进自动驾驶车辆道路测试有关工作的指导意见(试行)》和《北京市自动驾驶车辆道路测试管理实施细则(试行)》;2018年5月18日,工信部、公安部、交通部三部委联合印发适用于全国的《智能网联汽车道路测试管理规范(试行)》,正式肯定自动驾驶的合法化地位。

双重利好下,不少企业纷纷“掘金”自动驾驶领域。易航智能在成立之初即获得明势资本、车和家、易到周航的天使轮投资,其创始人陈禹行博士师从中国工程院院士郭孔辉教授和美国工程院院士J. Karl Hedrick教授。2019年6月,搭载易航智能L2.5级别自动驾驶功能的量产车型将正式上市。

作为成立于2013年的同城速递品牌,闪送于本周完成6000万美元(约合人民币4亿元)D1轮融资,截止现在,其累计融资总额已经超过1亿美元(约合人民币6.8亿)。

根据其官方透露的数据,目前闪送的平台业务已经覆盖了全国222座城市,平均每天活跃闪送员超过48万,并于2016年实现盈利。

跟据国家邮政数据,同城速递是物流行业增速最快的子行业,未来五年将会保持30%的增速。据估算,到2020年,同城速递行业的市场规模将超2000亿元。公开数据显示,2016年同城快递业务累计达 563.1 亿元,同比增长 40.5%。

巨大市场潜力下,资本在同城速递市场疯狂布局,根据前瞻产业研究院数据,闪送、人人快递、UU跑腿等企业在2017年总计获得了超过1010亿元的投资。

近几年,随着移动互联网、云计算等技术的发展,基于SaaS交付模式的“第三方电子签约”服务平台应运而生并快速发展。今年4月份,美国第三方电子签约平台DocuSign在纳斯达克上市,市值突破100亿美元,让市场看到了第三方电子签约行业的巨大市场潜力。

上上签成立于2014年,正是对标DocuSign而发展。根据其官方公布的数据,上上签平台目前的日签署量已经突破1100万份,为银联、交通银行、建设银行等超过50万家企业服务。根据艾媒咨询的市场调研报告,其市场份额已经达到33.6%。

以下为本周投融资事件列表: