金融人士贷款买车,签合同前发现猫腻:利息怎么多了近一倍?(买车做金融贷款多久会打电话来)

近期,林先生在福州仓山一家4S店买车,但没想到因为车贷利息的问题,双方闹得很不愉快。

签合同时 车贷利息翻了近一倍

从事金融行业的林先生,在福州巨驰车业有限公司通过贷款方式买了辆新车。

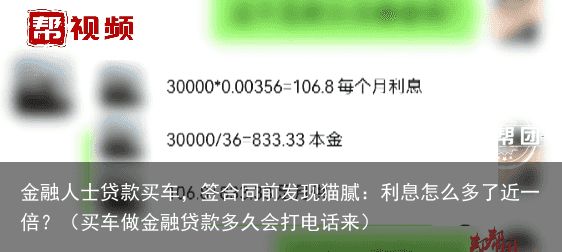

我首付差不多付到了将近一半,贷了3万元,销售给我的方案是月利率3. 56厘,年化利率4. 27%左右,贷款3年等额本息还款,大概月供是890元左右。

林先生

出于职业敏感,林先生对利率等内容比较关注。就在他准备按照说好的贷款内容签线上合同时,却发现合同上的利率和销售当时向他介绍的不一样。

上面写的利息是年化利率8%,约等于月利率6.6厘,比我原先的贷款利息高出了快一倍,月供多了五十几块钱。

林先生

年化利率为合同签订后 销售所填

随后,林先生查看了销售发给他的纸质合同电子版图片,这才发现合同上明确提及“贷款年化利率百分之8,等额本息方式还款”,并且他也签了字。然而林先生反映,自己当时签字时对该内容没有印象。

针对“林先生怀疑自己签署了空白合同”的情况,福州巨驰车业有限公司的销售人员提供了当时给林先生签合同时拍摄的照片,记者发现上方确实没有填写年化利率百分之8。

双方各退一步 协商解决纠纷

对此,公司负责人表示,可能是销售人员为了尽快完成流程造成的失误;林先生也对自己签字时没有确认内容表示要负有一定的责任。针对最终的协商方案,双方表示可以再进一步沟通。此事至此也告一段落。

“等本等息”非“等额本息”

采访中林先生表示,当初他和销售约定的是等额本息,按照月利率3.56厘来计算车贷,总利息是2000多元。于是他在发现问题后曾找到销售了解情况,而销售则解释确实是按照当初月利率3.56厘做的方案,但算下来总利息要3800多元,原因是销售用的是等本等息的方式计算。

林先生了解到,等本等息虽然月利率和等额本息相同,但由于每期利息都是最初的本金乘以每月月利率来计算利息。相比较等额本息来说,等本等息忽略了消费者每一期还款都还掉了一部分的本金,下一期拿来计算利息的本金会变少。虽然只有一字之差,但相同月利率的情况下,等本等息要比等额本息付出的总利息要多。

拿费率当利率 “数字好看钱多花”

在采访中记者发现,消费者普遍认识是用利率来算利息,因此在听销售介绍时,都默认他们给出的是年利率。但实际上,销售是按照年化费率来计算的。

以林先生购买的车辆为例,月利率同是3.56厘的情况下,年化利率和年化费率虽然都是百分之4.27,但是总利息,年化费率的算法要高出许多。

而很多消费者由于搞不懂这块,只关注了数字多少,最终导致接受了不合适自己的贷款方案。针对这个现象,记者也对市面上多家4S店进行走访。

奥迪4S店销售人员

我们是平摊的,分到每个月利息和本金是一模一样的。买房是等额本息,车贷跟房贷不一样。

4S店销售人员

房贷利息会根据你的本金减少而减少,车贷它是固定的。车贷都是这种方式,没有其它方式。

奔驰

从当天走访的情况来看,大部分销售人员都是按照等本等息的方式来计算消费者所要支付的总利息,当消费者询问年化利率是多少时,销售人员所回答的都是年化费率的数值。换言之,真实的年化利率或是月利率,都需要在销售人员告知的基础上翻一倍。同时,对于不同的金融概念,销售人员也不多做解释,表现得不大了解。

奥迪

奔驰

看清贷款合同信息再签字

对于大部分消费者而言,车贷的年限大多在2到5年,平摊到每个月后,所还的利息并不多,很多消费者只看到了月供金额是自己可以接受的,就忽视了其中利息多少的差别。记者认为,作为销售人员,有必要加强专业认识,向消费者说清真实的年化利率及按照何种方式计算利率,让消费者明明白白消费。当然,防止被坑,最重要的是消费者自己,在签合同时要确认好贷款信息,选择适合自己的产品再签字。

律师 林俊靖

首先是对于协议双方的主体身份是要明确的,卖方是车行还是业务人员。第二,贷款合同的主体要明确一下,放贷方是否由有发放贷款资质的金融机构或是银行,并且在贷款合同中要注意,实际偿还的是年化利率还是年化费率,实际的月利率具体是怎么约定的,除了要了解每个月自己要还多少钱以外,还要提前计算一下总的要还多少钱,是否超出了自己的预算范围,也是否超出了当初商家宣传范围。第三就是要注意一下相关的违约条款,相应的违约金计算标准,相关违约情形的约定是否合法,是否超出了自己的承受能力。