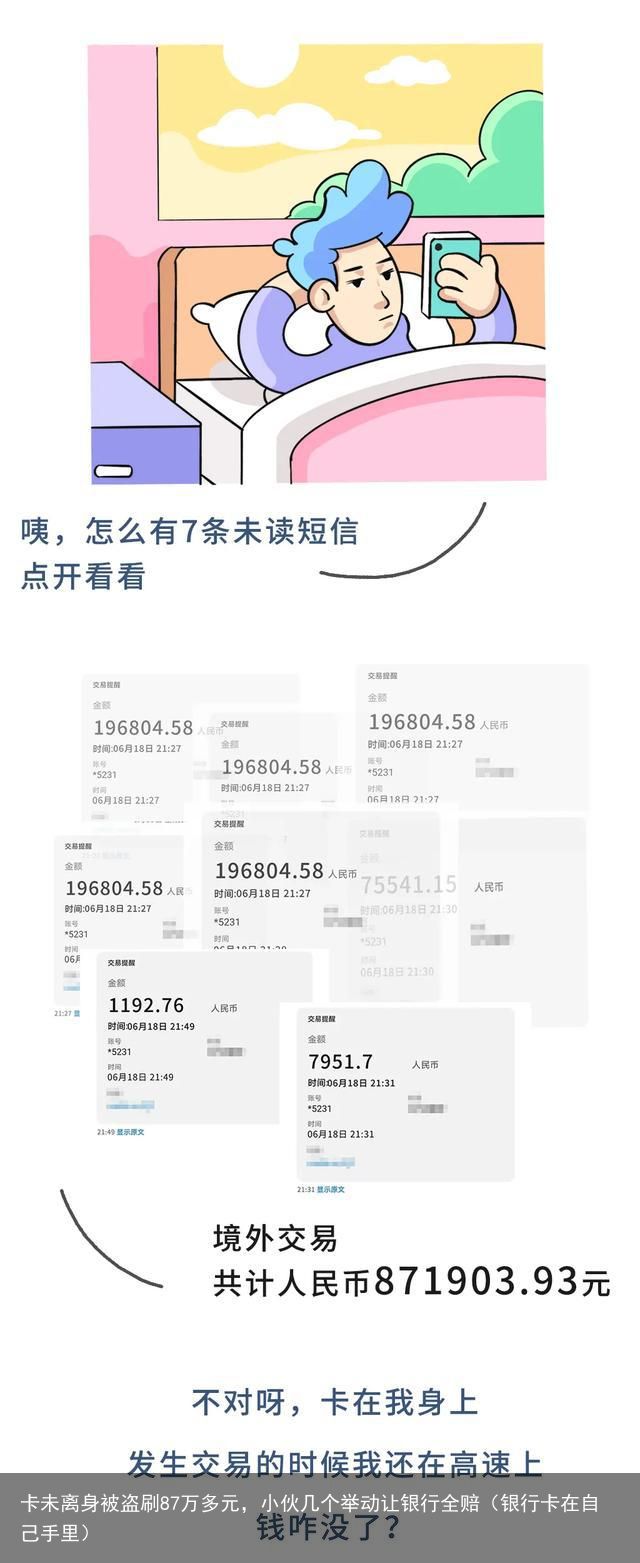

卡未离身被盗刷87万多元,小伙几个举动让银行全赔(银行卡在自己手里)

银行卡被盗刷了怎么办?如何自证清白?近日,江西省南昌市中级人民法院公布了一则“教科书式”案例,小伙用几个举动,让银行全赔。

案件详情

刚到家的阿董习惯拿起手机却发现……

银行卡未离身,且人身在国内,持卡人阿董却收到来自泰国的七笔消费支出账单,共计人民币871903.93元,这是啥子情况?

随后阿董做了这几件事

01-立即致电某银行客服

02-立即电话报警

03-次日前往公安部门作报案笔录

04-在公安陪同下,用该银行卡进行了取款,证明人卡未分离

公安部门向阿董出具立案告知书,载明其银行卡涉嫌被他人盗用,已立案受理。

后阿董与该银行沟通协商了数个月,未能达成一致,阿董遂以某银行违反对储户存款的安全保障义务为由诉至法院,要求某银行赔偿被盗刷款项及利息。

法院判决

南昌市第二金融法庭经审理认为,某银行对发放的银行卡负有安全保障义务,应提供完善的技术设备,包括难以复制的银行卡和能识别真伪卡的交易终端等,以确保交易的安全。

案涉的七笔交易地点均在泰国,而此时阿董身处国内,发现无故被取款后已于次日前往派出所报案,并在公安陪同下用该银行卡进行了取款,说明该卡为阿董随身携带,因该银行卡交易地与阿董实际所在地相距甚远,故该七笔交易系为他人盗刷。

根据《中国人民银行银行卡业务管理办法》第五十二条第七项规定“发卡银行对持卡人的资信资料负有保密的责任。”银行更有条件防范犯罪分子利用银行实施的犯罪,故银行应当制定完善业务规范,并严格遵守规范,尽可能避免风险,确保储户的存款安全。

据此,法院以该银行卡不具备防伪功能,发卡银行未尽到金融系统安全保障义务为由,判决某银行赔偿董某账户资金损失871903.93元,及相应的同期银行活期存款利息损失。

那么问题来了,如果咱们在日常生活中遇银行卡被盗刷怎么办?

银行卡遇盗刷怎么办?

1. 冻结卡片

发现卡内异动第一时间给发卡行打电话,告知客服该卡被盗刷了,然后要求银行止付并申请冻结,避免损失进一步扩大。

2. 去ATM机上打印凭条

这样固定电子证据证明银行卡与本人在一起,发生盗刷时银行卡与本人均在本地,不可能同一时间异地刷卡消费。

3. 立即报案

及时向公安机关报案。详述被盗刷的情况,留好报警回执。

4. 合理维权

迅速与涉事银行联系,主动沟通后续赔偿事宜,针对银行不予赔偿的态度,储户要敢于拿起法律武器说“不”。

潇湘晨报综合南昌市中级人民法院

延伸阅读

老人“贷款”150万不还被告上法庭 结果银行被判全责

近日,中国裁判文书网公布了一桩有些“离奇”的贷款纠纷案。

案件中,一位69岁的老人李某文被交通银行起诉,要求偿还150万元贷款。证据显示,双方确实签署了贷款合同和抵押合同,银行也确曾放款。但最终,法院一审和二审均判决银行“全责”,老人不用还一分钱。

发生了什么呢?

老人:没有用过贷款

时间回到2012年8月30日,当时交通银行与李某文签订了《个人循环贷款合同》,约定银行向李某文提供150万元个人循环贷款,贷款期限自2012年9月4日至2013年9月4日,贷款利率为人民银行同期贷款基准利率上浮5%。同时,双方又签订了《最高额抵押合同》,李某文以位于北京市海淀区的一套房屋,对贷款提供最高额抵押担保,交通银行获得了《房屋他项权利证书》。

2012年9月4日,交通银行向李某文的银行账户发放贷款150万元。

不过,在合同履行的过程中,李某文并未按照合同约定按期还款。为此,银行将李某文告上北京市西城区人民法院。

在庭审环节,交通银行请求:李某文偿还借款本金150万元;李某文按照《个人循环贷款合同》的约定偿还自2013年4月4日起至欠款实际清偿之日止的利息、罚息、复利,暂计算至2018年6月6日为746753.83元等。

然而,对于交通银行的偿还要求,李某文并不认可。

据李某文介绍,在贷款办理过程中,只有房产证是真实的,其余所有贷款资料都是交通银行客户经理于某辰背着自己伪造的。其中,于某辰伪造了老人6处签字,伪造了丈夫曾某明签字,伪造了工作证明材料等。

此外,于某辰故意了违反银监会关于申请个人贷款必须由夫妻同在银行专门房间办理签约,且必须留存监控录像、录音的规定,冒充自己向交通银行办理贷款,同时与诈骗犯王某琴直接联系放款、还款事项,并且将贷款打入李某文并不知道也不认识的虚假的供货方、套路贷犯罪分子刘某男掌握的其父亲刘某江的账户。

李某文称,自己没有使用贷款,也没有过还款。交通银行向刘某江的银行账户发放贷款,违反了《个人贷款管理办法》等规定。

多份文件签名系伪造

法院查明,在《个人循环贷款合同》“适用于借款人的配偶”处、《最高额抵押合同》“共有人声明条款”处、《房屋共有权人同意抵押声明》中,均有“曾某明”的签名字迹。根据北京法源司法科学证据鉴定中心出具司法鉴定意见书,鉴定结论为:上述中“曾某明”的字迹与曾某明提供的样本字迹不是同一人书写。

与此同时,经法院审查,《提款申请书》和《个人综合授信业务受托划款确认书》载明的收款人为刘某江。同时查明,2012年9月4日,交通银行向李某文的银行账户发放贷款150万元,随即将该150万元划入刘某江的账户。

判决书显示,根据交通银行提交的《北京市家具买卖合同》以及《附加协议》,北京写意空间家具经营中心委托公司负责人刘某江代为收取李某文家具款余款150万元,并载明了与《提款申请书》一致的刘某江的银行账户。交通银行以此证明李某文同意交通银行将贷款打入刘某江账户。

然而,《附加协议》中李某文的签名经司法鉴定后被认定为伪造。根据北京法源司法科学证据鉴定中心出具的司法鉴定意见书,鉴定结论为《附加协议》中的“李某文”的字迹与李某文提供的样本字迹不是同一人书写。

警方提供的证据也证实了这一点。

2014年10月23日,北京市公安局西城分局预审大队民警与于某辰进行了谈话,并制作了《询问/讯问笔录》。

笔录中显示,于某辰表示,他只见过李某文一次,其目的就是面签。“有一些文件是必须借款人本人签字的,我必须见借款人一面,把必须她签字的文件签好字。”同时,他承认,“《提款申请书》《借款合同》和《抵押合同》除李某文的签字外,剩下的都是我们银行的人填写的。”

他坦承,“盖有公章的工作证明等材料都是贷款中介刘某男交给我的,包括李某文的身份证、户口本、房产证、结婚证的原件和复印件等。”于某辰透露,“刘某男告诉我,所有证件都是真实有效的,以前我工作的时候也遇到过这种情况,客户拿过空白盖章的收入证明,他们保证是真的,我就代他们填写。”至于上述证件是如何获得的问题,他称“不清楚”。

此外,在审批贷款时,于某辰按照刘某男所说,填上了王某琴而不是李某文的电话。

为此,2017年9月30日,中国银行业监督管理委员会北京监管局出具《信访答复意见书》称:针对于某辰及其所在支行存在的未严格执行面谈面签制度、未严格履行尽职调查职责等问题,该局已暂停该支行个人消费贷款业务六个月,并责令交通银行北京市分行对李某文循环贷款中所发现违规情况的相关责任人进行问责。

2015年2月,交通银行北京市分行给予于某辰调离原岗位、通报批评并记过处分。

于某辰已于2015年从交通银行离职。

银行请求遭驳回

由于多份贷款文件存在伪造问题,一审法院认为基于交通银行提交的现有证据,难以认定李某文作出了授权交通银行将150万元的贷款汇入刘某江账户的意思表示,即交通银行未能举证证明其与李某文已就150万元贷款的发放路径达成了合意。

因此,交通银行向李某文发放贷款的合同义务并未完成,李某文亦不需向交通银行偿还贷款本息。

同时,一审法院认为,于某辰在本案贷款业务的办理过程中存在重大过错,交通银行既存在对自身的员工管理不善、教育不足的问题,亦存在贷款审批及风险核查部门工作不力的问题。现交通银行内控机制失能,应当承担相应的不利后果。

法院判决:驳回交通银行的全部诉讼请求。

不过,交通银行对此不服,向北京市第二中级人民法院提起上诉。

二审法院认为,交通银行的上诉请求均不能成立,应予驳回;一审判决认定事实清楚,适用法律正确,应予维持。最终判决:驳回上诉,维持原判。