欧美银行风险仍在演绎——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)(国外银行盈利模式)

作者:李俊、王宇晴、梁中华

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

经济:美国银行破产风波仍在发酵。尽管美联储快速推出BTFP,第一共和银行也收到其他大银行的注资,但市场恐慌情绪仍未消除,资金大幅流向安全资产,银行间流动性愈发紧张。

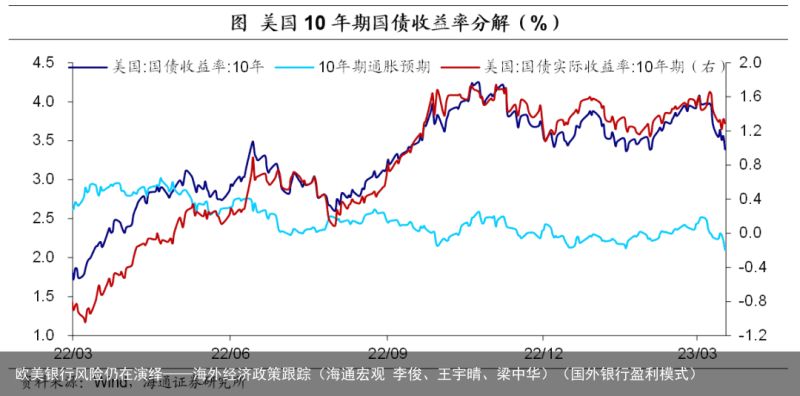

加息预期持续降温。截至3月18日,市场预期3月美联储加息50BP的概率已降至0%,加息25BP与不加息的概率分别为62%与38%;此后市场预期5月利率有54.0%的概率保持不变,6月则有51.2%的概率降息,年内有32.9%的概率降息至3.75%-4%的利率水平。美债收益率进一步回落至3.39%。截至3月17日,美国10年期国债名义收益率大幅下降至3.39%,主因市场对美国系统性金融风险的担忧加剧。

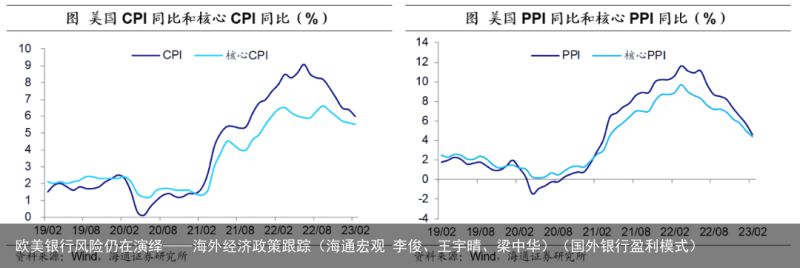

经济方面,美国核心通胀压力不减:2月美国CPI同比增速持续放缓,但核心CPI回落幅度较小;PPI同比增速回落幅度超出市场预期,主要受能源和食品价格回落推动。2月美国零售增速有所回落,3月密歇根大学消费者信心指数仍处低位。1年期美国密歇根大学消费者通胀预期有所回落,2月新建住宅增速仍较低迷。此外,2月美国工业生产增速持续回落。欧洲方面,1月欧元区19国工业生产有所回升。

政策:在近期美国银行破产风波持续发酵下,美国官员希望美联储暂停加息。欧央行3月仍选择加息50BP,立场仍偏鹰,不过此次会议并未就未来利率走势给出指引。阿根廷加息300BP,上调基准利率至78%。韩国与日本贸易关系缓和。

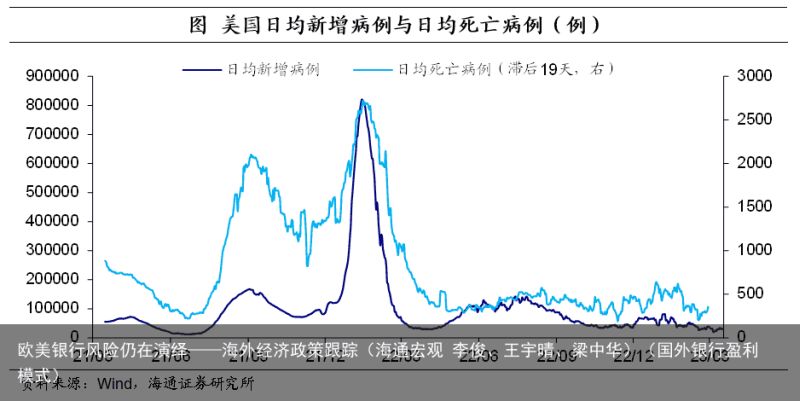

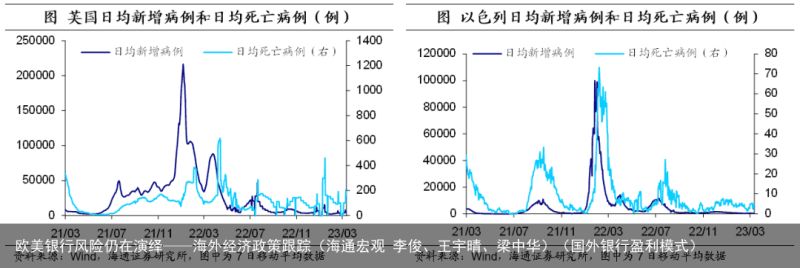

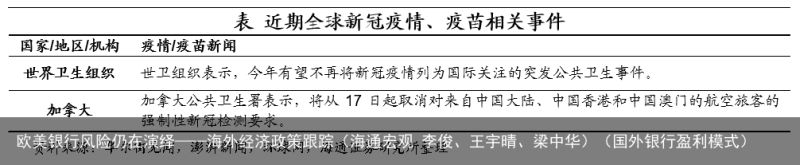

疫情与疫苗追踪:截至3月18日,美国日均新增与死亡病例均有所上升,不过与新冠相关的医疗负担持续保持在较低水平;欧洲新增病例小幅上升,但死亡病例有所回落;东南亚主要国家疫情有所分化。变异毒株分布方面,美国XBB.1.5的感染占比仍处高位。

1

美国:破产风波仍在继续

银行破产风波持续发酵。硅谷银行破产后,美联储快速行动,于3月13日推出新创立的银行定期融资计划(BTFP),将向抵押美国国债、机构债务、抵押贷款支持证券 (MBS) 和其他合格资产的银行提供最长一年的贷款。此外,华尔街11家大银行(美国银行、花旗、摩根大通等)向第一共和银行注入300亿美元,以防止潜在的储户挤兑风险。

但以上措施并未能完全打消投资者顾虑。资金大幅流向安全资产,使得诸多银行流动性愈发紧张。根据华尔街见闻援引投资公司协会(ICI)数据显示,截至3月15日当周,约1209.3亿美元流入美国货币市场基金,为2020年4月以来单周最大规模,这主要是因为对银行体系状况的担忧加剧了全球避险情绪,刺激了对高流动性优质资产的需求。此外,美联储公布的数据显示,截至3月15日当周,美联储通过贴现窗口贷出的资金达到创纪录的1528.5亿美元,较前一周的45.8亿美元大幅上升。

加息预期持续降温。由于硅谷银行破产事件仍在进一步发酵,且其负面效应有向欧洲蔓延的趋势,市场恐慌情绪仍未消除,加息预期进一步降温。截至3月18日,市场预期3月美联储加息50BP的概率已降至0%,加息25BP与不加息的概率分别为62%与38%;此后市场预期5月利率有54.0%的概率保持不变,6月则有51.2%的概率降息,年内有32.9%的概率降息至3.75%-4%的利率水平。

美债收益率进一步回落至3.39%,截至3月17日,美国10年期国债名义收益率大幅下降至3.39%,主因市场对美国系统性金融风险的担忧加剧。其中10年期通胀预期较上一周下行16BP至2.10%,10年期国债实际收益率更是回落15个BP。

核心通胀压力仍大。2月美国CPI同比继续回落至6.0%,而核心CPI同比仅小幅回落至5.5%,环比更是上行0.1个百分点至0.5%,为2022年9月以来高点。通胀回落的主要动力仍是能源和核心商品,而核心服务通胀压力仍大,这主要与租金通胀仍未见顶以及劳动力市场依然紧张有关。

PPI持续回落。2月美国PPI同比增速较1月回落1.1个百分点至4.6%,核心PPI同比增速也进一步放缓至4.4%,回落幅度超出市场预期。PPI同比增速回落主要受商品价格下降推动,尤其能源和食品价格回落幅度较大。

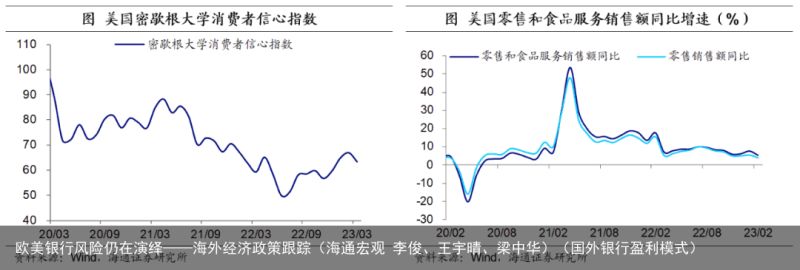

零售增速有所放缓。2月美国零售和食品服务销售额季调同比增速为5.4%,较1月回落2.3个百分点,环比增速由1月的3.2%下滑至-0.4%。其中,零售销售额同比增速回落1.4个百分点至4.0%。消费者信心仍处低位。3月美国密歇根大学消费者信心指数为63.4,较2月回落3.6,且较疫情之前水平有较大差距(2020年2月为101)。

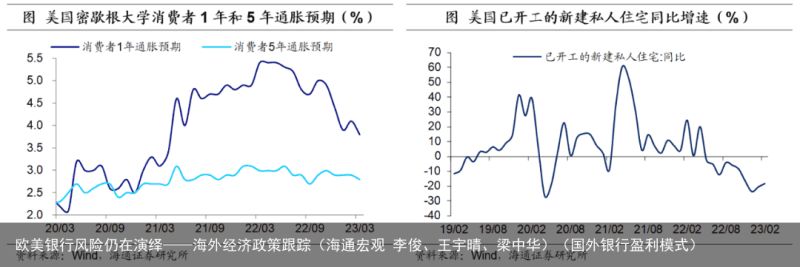

通胀预期有所回落。3月美国密歇根大学消费者1年期通胀预期由上一月的4.1%回落至3.8%,与通胀增速的放缓趋势保持一致。5年期通胀预期为2.8%,变化相对较小。

新建住宅增速小幅回升。2月美国已开工新建私人住宅同比增速为-18.4%,较1月回升2.3个百分点。整体来看,已开工新建住宅仍然低迷,且已经连续10个月处于负值区间。

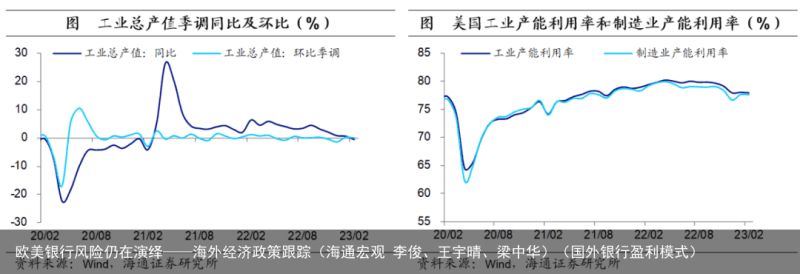

生产持续回落。2月美国工业总产值季调同比增速为-0.5%,较1月下降1.2个百分点,是2021年2月以来的首次负增长。环比增速接近于0,较1月回落0.2个百分点。生产的持续放缓或反映出美联储加息对经济的抑制作用正在不断显现。2月美国工业和制造业产能利用率分别为78.0%和77.6%,总体相对稳定。

2

欧洲:瑞信危机加大恐慌

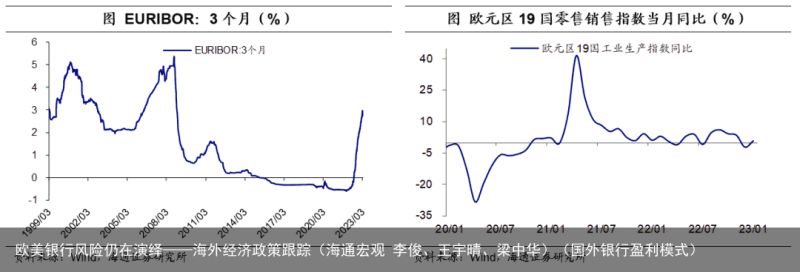

瑞信危机引发欧洲市场恐慌情绪。上周瑞士信贷承认其在2021-2022年年报内控流程方面存在重大缺陷,这一事件引发了市场对瑞信破产的担忧,加剧了市场恐慌情绪。此后,瑞士央行表示将向瑞信提供至多500亿瑞郎流动性,瑞信也成为2008年金融危机以来首个接受央行救助的大型全球性银行。但市场恐慌情绪并未完全消除,欧洲银行板块大幅下跌,3个月EURIBOR利率目前也处于相对高位。

生产边际回升。1月欧元区19国工业生产指数同比增速为0.9%,较2022年12月上升3个百分点;环比增速由前一月的-1.3%上升至0.7%,均好于市场预期。在PPI持续回落的情况下,欧洲工业生产表现出了一定的韧性。

3

政策:欧央行坚持加息50BP

美国官员表示希望美联储暂停加息。美国参议院银行委员会主席Sherrod Brown敦促美联储在银行监管方面采取行动,实施更严格的规定,并暂停加息。

欧央行仍选择加息50BP。在瑞信危机发酵之际,3月欧央行仍选择将三大关键利率上调50基点,存款便利利率升至3%,边际贷款利率升至3.75%,主要再融资利率升至3.5%。主因核心通胀压力仍大。不过本次会议并未就未来利率走势给出指引。

欧央行官员立场仍偏鹰。欧央行行长拉加德重申,欧央行之后将坚持以经济数据指引政策走向,但当前无法预判未来利率路径走向。欧洲央行管委、立陶宛央行行长Simkus认为通胀趋势尚未扭转,此次加息并非为最后一次加息。此外,拉加德还表示,金融市场稳定与物价稳定同等重要,当前正密切监视当前市场紧张情况,必要时欧央行拥有更多手段来应对市场压力。

欧央行上调2023年GDP增速。经济增速方面,欧洲央行将2023年GDP增速预期从去年12月的0.5%上调至1.0%,但将2024年GDP增速预期从1.9%下调至1.6%。通胀方面,欧洲央行将2023年调和CPI预期从去年12月的6.3%下调至5.3%,将2024年的CPI预期从3.4%下调至2.9%,但上调了2023年核心调和CPI预期(从4.2%上调至4.6%)。

阿根廷加息300BP。阿根廷央行将基准利率上调300个基点,至78%。

韩国与日本贸易关系缓和。双方同意撤销WTO争端,取消出口限制。

4

疫情与疫苗追踪:美欧疫情小幅回升

美国XBB.1.5感染比例仍维持高位。美国CDC新冠检测数据显示,截至3月18日,奥密克戎变异株XBB.1.5的感染占比进一步扩大,由上周的88.8%上升至90.2%,此前盛行的BQ.1与BQ.1.1的总比重进一步下降至4.2%。

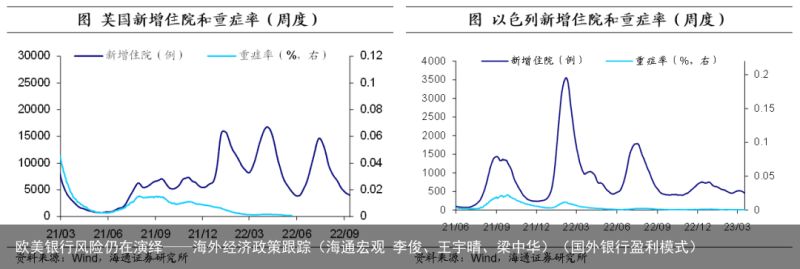

美国日均新增与死亡病例均有所上升。截至3月17日,美国日均新增病例为3.1万例左右,较上周增加7.1%;日均死亡病例上行21.8%至355例。截至3月15日,美国新增住院人数2.0万人,较上周下降10.27%。此外,重症率仍接近于0。

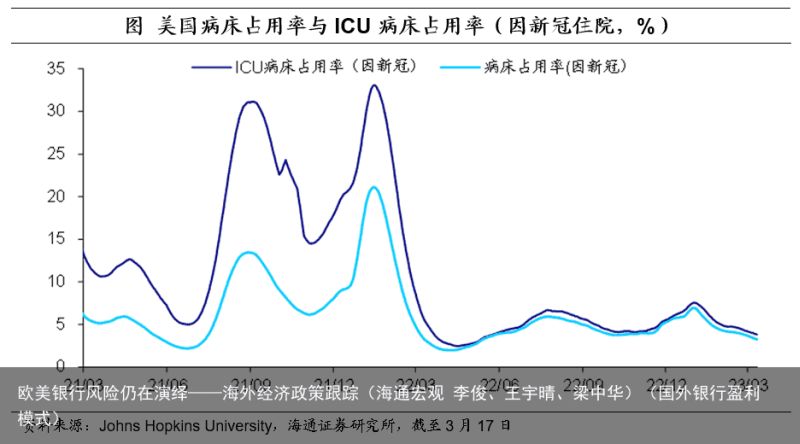

美国医疗负担有所缓和,其中因新冠导致的住院与ICU占用率继续下降。截至3月17日,美国住院病床占用率下行至75.6%,其中与新冠相关的住院占用率降至3.3%;美国ICU病床占用率也下降至73.2%,其中因新冠导致的ICU占用率降至3.8%。整体来看,与新冠相关的医疗负担仍在低位。

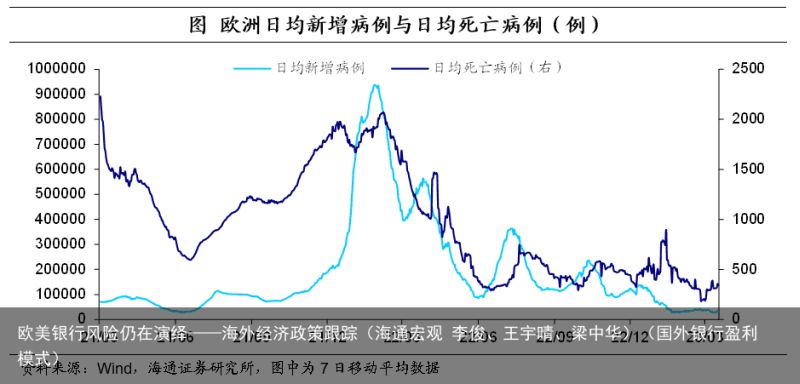

欧洲新增确诊小幅上升,死亡病例数有所回落。截至3月17日,欧洲日均新增病例为3.2万例,较上一周上升0.9%。其中西班牙下降41.6%,回落幅度较大,而法国疫情迎来新一轮小爆发,新增确诊人数较上周增加近34.5%。欧洲日均新增死亡病例为339例,较上一周下降12.2%。具体来看,除西班牙与法国外,其他国家均有所下降,其中英国下降幅度最大,为29.6%。

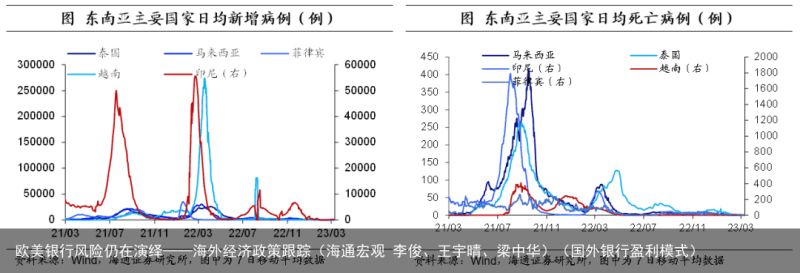

东南亚疫情持续好转。从日均新增确诊病例数来看,截至3月17日,东南亚主要国家中,菲律宾和越南出现了反弹,而泰国日均新增则继续下降。新增死亡人数方面,除菲律宾外,其他国家均保持稳步下降趋势。

------------------